一、体验背景

兰亭妙微ui设计公司分享:近期国际金价持续走高,出于产品体验研究目的,我分别在京东金融、招商银行、支付宝完成黄金产品建仓测试。

其中支付宝黄金本质为场内黄金基金,交易规则与积存金、银行账户金存在底层差异,不具备横向对比基础,因此本次测评仅聚焦

京东金融积存金与

招商银行黄金两大产品。

二者底层交易逻辑相近,但在页面布局、交互链路、风险信息披露、操作引导上存在显著分化。差异背后,是互联网理财平台与传统银行 APP 截然不同的业务定位、目标用户心智与合规管控思路,也直接影响用户下单效率、交易决策心理。

本文以黄金投资三大核心高频动作 —— 买入、卖出、条件单为拆解主线,从「视觉信息层级、操作流转效率、用户引导策略」两大维度,完整对比两款产品全流程体验。

体验测试环境

设备系统:iOS

京东金融版本:7.0.10

招商银行 APP 版本:13.1.0

对比链路与评判维度

完整流程:首页黄金入口→买入操作→卖出操作→条件单委托

分析维度:视觉情绪与信息层级、操作效率、风险与转化引导策略

两款 APP 首页金刚区均配置「黄金」一级入口,下面从首页一屏开始逐层拆解差异。

二、黄金首页首屏对比

1. 京东金融・积存金首页

页面将实时价格走势曲线作为视觉核心,遵循国内金融市场

红涨绿跌通用视觉规范,用高饱和色彩强化行情数据优先级;信息垂直排布、密度适中,大幅降低用户信息筛选认知成本。

「买入 / 卖出」核心操作按钮固定于页面底部,形成

查看行情→快速决策→一键交易的极简线性路径,最大程度缩短 “行情浏览到下单执行” 的操作距离,适配高频短线交易用户。

2. 招商银行・黄金首页

整体采用产品陈列式信息架构,顶部营销 Banner 抢占首屏视觉焦点,下方以网格布局陈列多类黄金产品,侧重展示产品线丰富度与银行品牌稳重调性;通过分组模块梳理产品关系,但所有交易动作均需跳转二级页面完成。

完整链路为

挑选产品→查看行情→审慎决策→执行交易,整套设计以 “风险缓冲、理性投资教育” 为底层逻辑,更匹配风险偏好保守、低频操作的存量理财用户。

补充细节:页面内「持仓信息」仅为可点击卡片热区,无明确按钮标识;「黄金活期 - 购买」为独立操作入口,两条入口跳转落地页结构、交互逻辑完全割裂,极易造成用户操作认知混乱。

三、买入流程体验对比

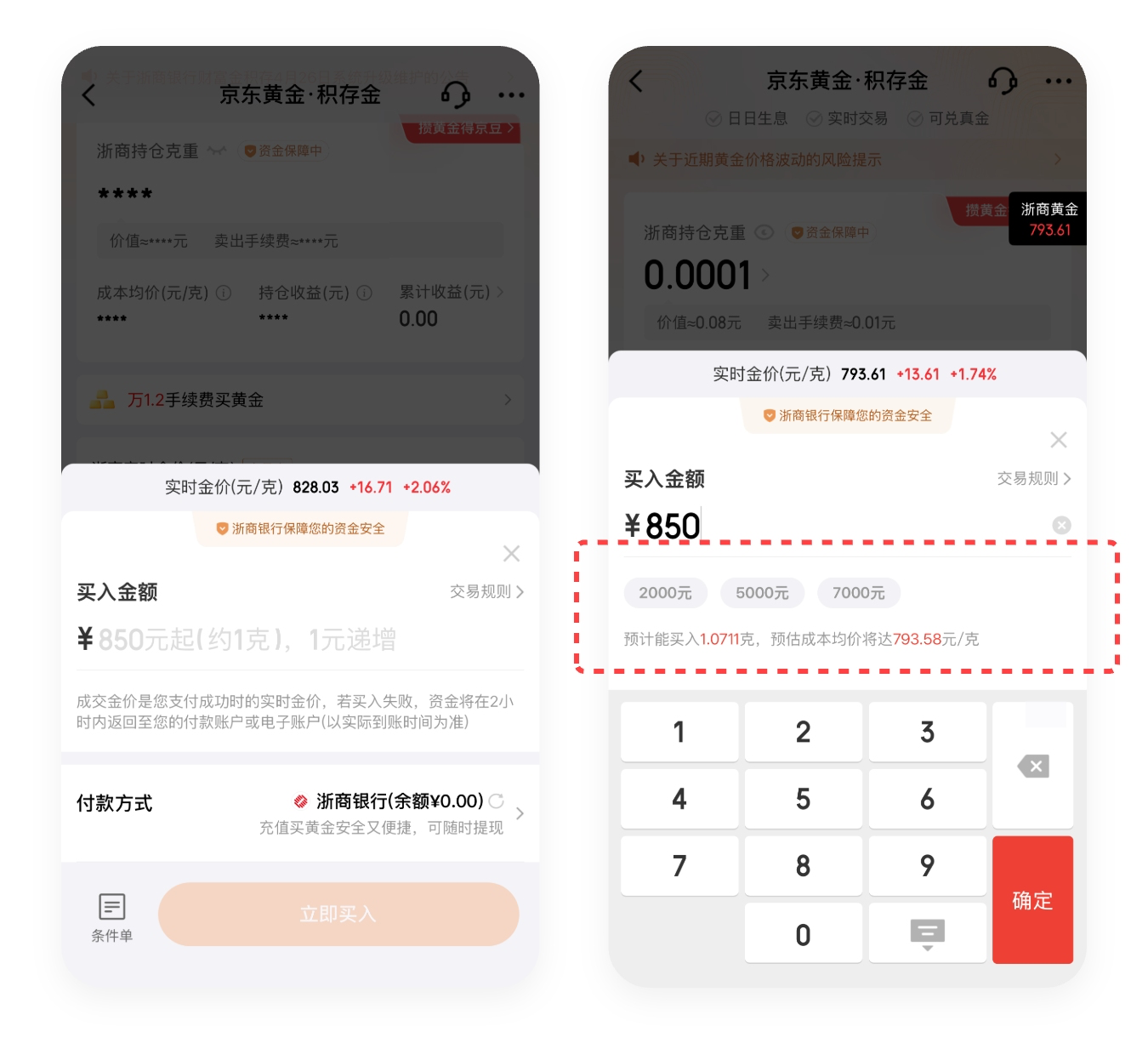

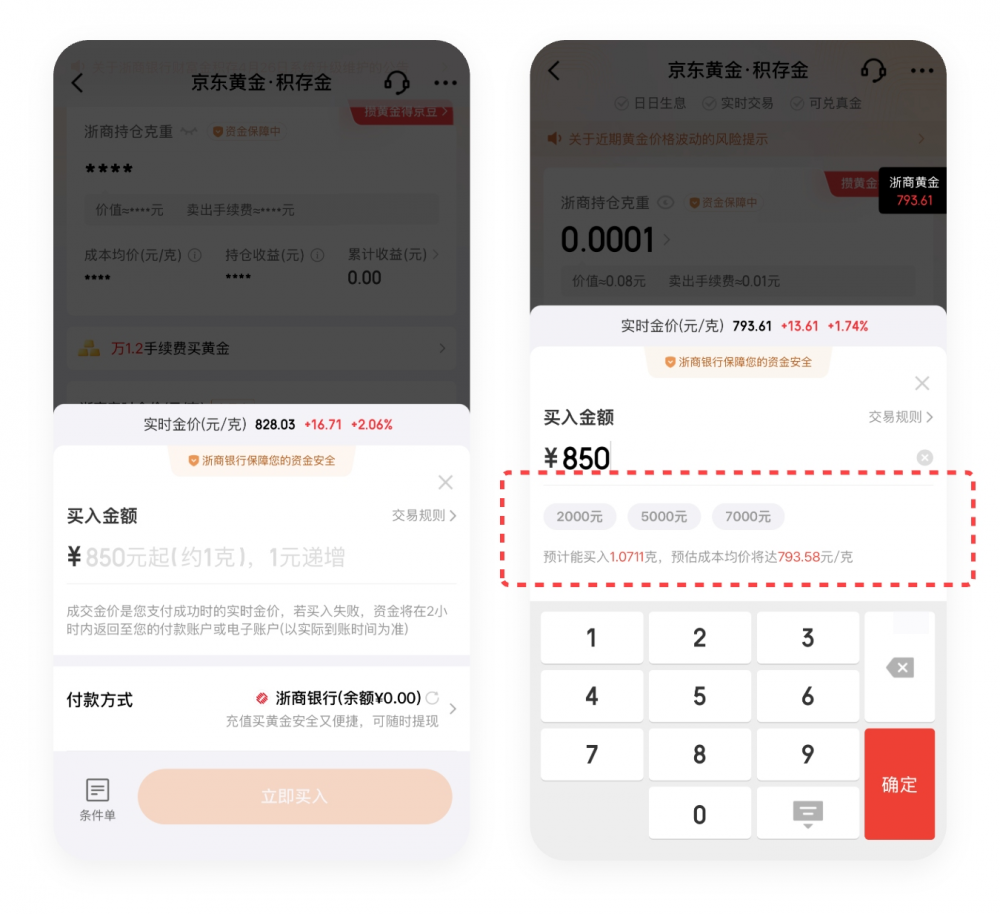

京东金融

买入采用弹窗浮层交互,行情页面不中断,信息高度聚焦、操作反馈即时。

用户无需跳转页面,在行情首页即可完成「输入投资金额→确认下单」全链路;输入金额前前置交易规则说明,提前建立用户收益与成本预期;输入数值后即时展示快捷金额标签、预计买入克重、持仓均价等关键数据,核心信息一屏完整呈现。

整套交互以

高效快速决策为核心,适配高频小额、短线交易用户,信息透明化设计也能有效提升用户下单信心,交易流畅度更强。

招商银行

买入链路层级更深,需多层页面跳转才能完成操作;且行情页存在两条差异化入口,落地页体验割裂:

- 从「黄金活期 - 购买」按钮进入:页面侧重新用户教育,主推定投、一次性购买,面向从未持仓的新手投资者;

- 从「持仓信息」卡片热区进入:页面聚焦存量用户资产管理,核心按钮为卖出、定活互转、加仓购买。

两套页面在模块结构、操作按钮组合、引导话术上差异明显,虽初衷是区分新老用户、做分层运营,但统一操作预期被打破,大幅降低操作连贯性,用户极易产生困惑。整套多层漏斗式设计,依靠增加操作阻力强制用户审慎思考,贴合银行强合规、重风控的产品基因。

四、卖出流程体验对比

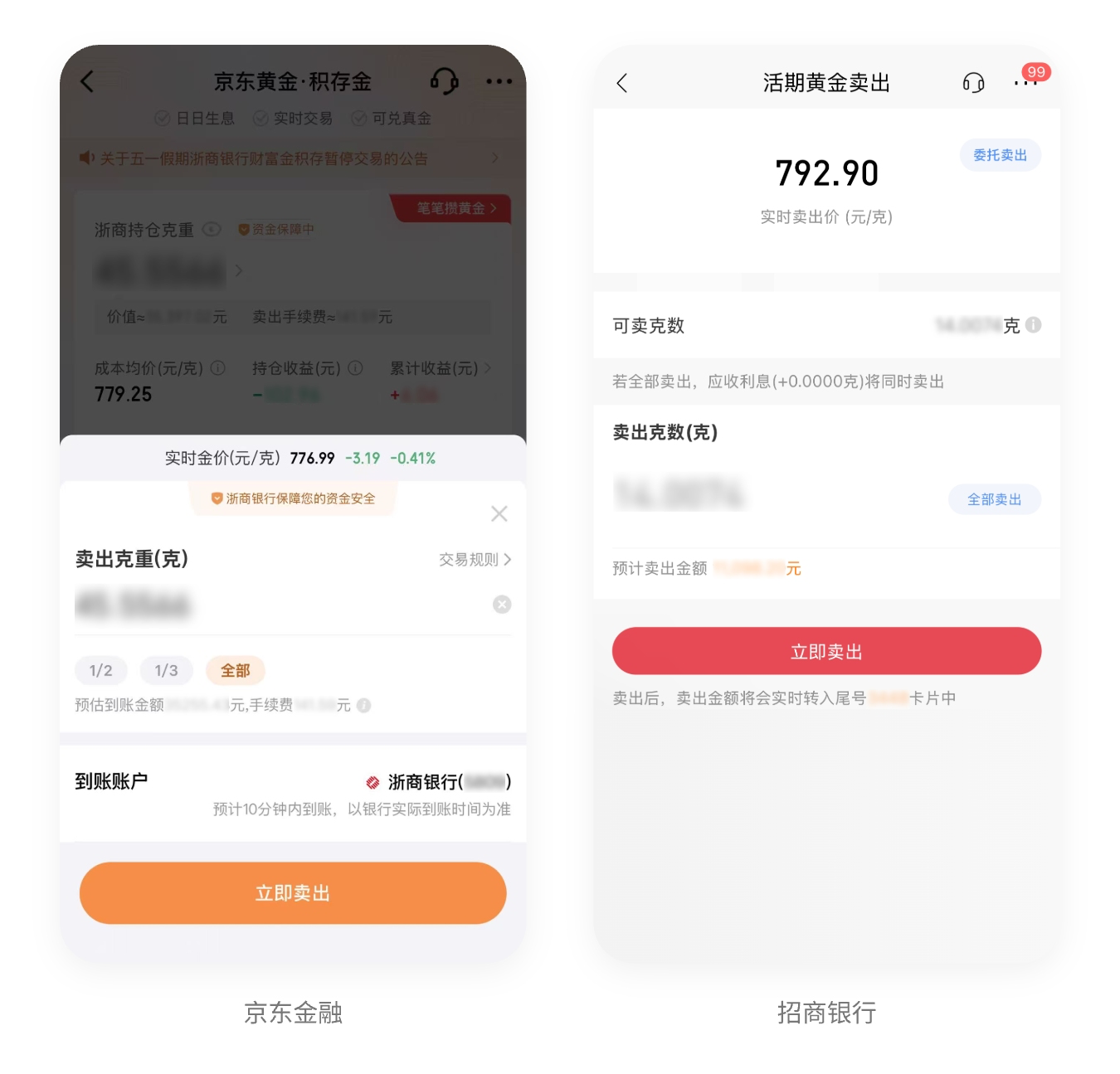

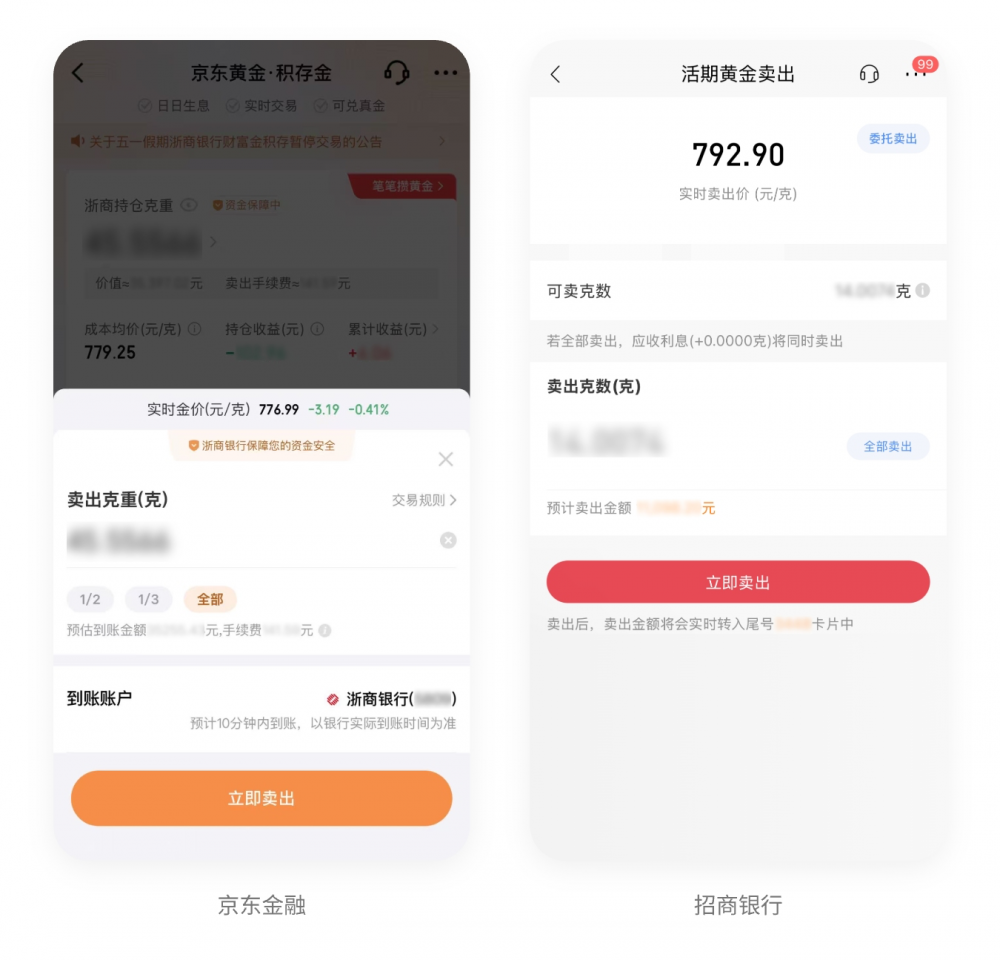

京东金融

卖出复用与买入统一的弹窗交互逻辑,全程不脱离行情页面,保证用户对实时金价的连续感知;内置快捷卖出档位,清晰展示卖出后实际到账金额,信息层级简洁直观,弱化交易操作的心理压力,提前给用户收益预期。

招商银行

延续买入 “分层披露、渐进展示” 的设计思路,完整链路:黄金首页→产品详情页→卖出操作页,分步释放交易信息,通过拉长操作链路引导用户三思后操作,完全匹配银行对稳健投资、风险管控的底层需求。

五、条件单(委托挂单)功能对比

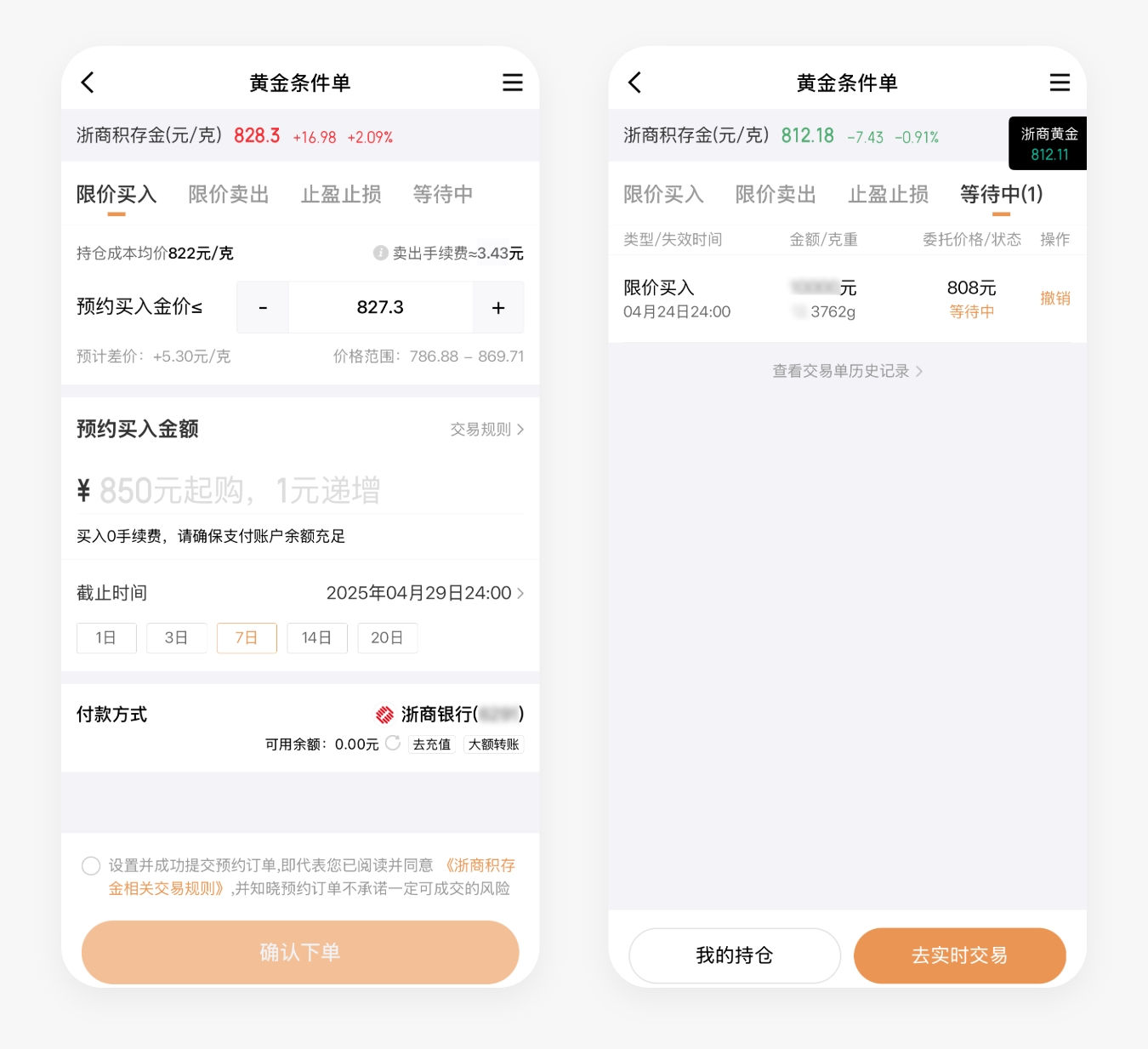

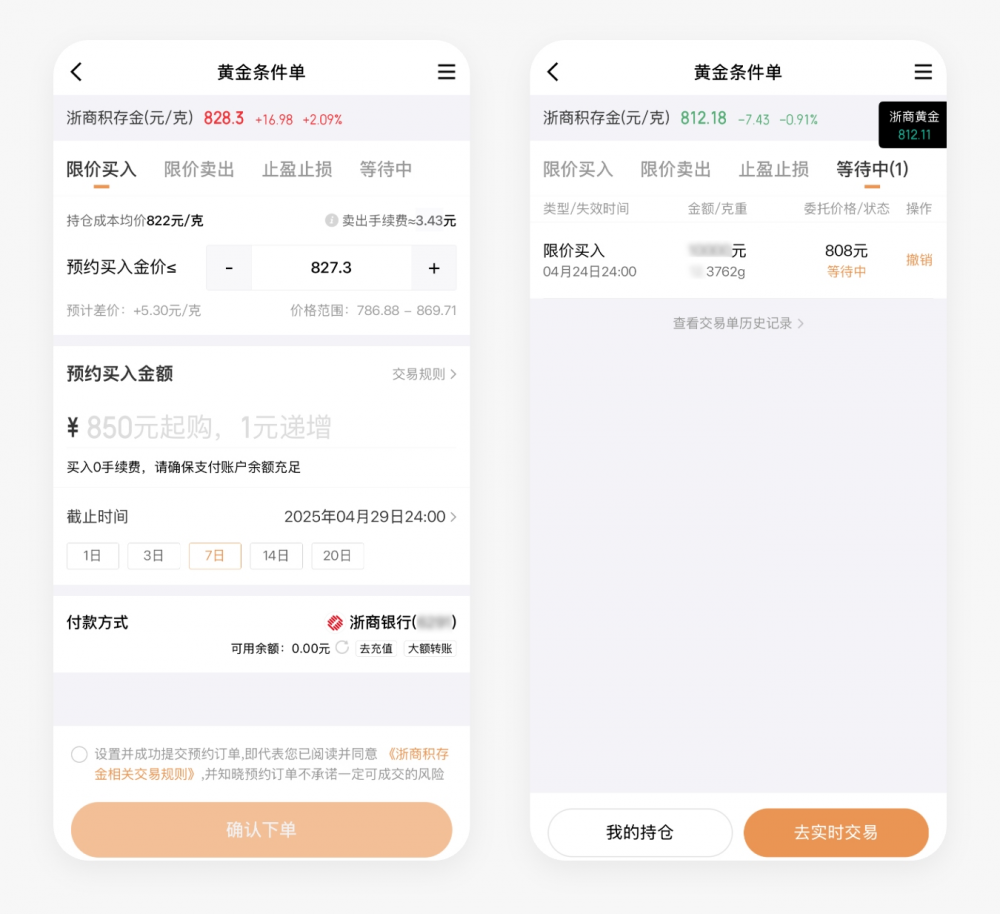

京东金融

整体页面统一品牌视觉,保留红绿行情波动标识,持续营造金融交易氛围;采用页签分区管理限价买入、限价卖出等不同挂单状态,单页内完成全部委托状态查看,避免频繁跳转造成认知断裂。

全部核心操作集中在同一页面,搭配标准化价格标签、辅助测算字段,交易效率拉满;功能辅助信息完整透明,直观展示委托预计差价、卖出手续费,同时支持自定义挂单有效期、多支付渠道选择,给用户充足的决策辅助工具,适配有灵活交易策略需求的投资者。

招商银行

同样保留行情色彩规范,但交互链路冗长:查看历史委托需依次跳转「黄金首页→持仓页面→历史交易」,跳转节点多、数据分散,大幅降低信息查阅效率。

同时存在文案术语不统一问题:持仓页按钮标注「历史交易」,点击后页面标题改为「交易记录」,用词冲突会扰乱用户固有心智模型;金融场景下用户本身敏感度更高,模糊、不统一的术语会直接加剧操作焦虑。

功能层面设计偏保守,缺失直观的差价测算、手续费前置提示,自定义挂单有效期需额外唤起弹窗操作,缺少轻量化决策辅助工具,对需要精细化交易策略的用户支撑不足。

六、总结:两款产品底层设计定位与优劣势

产品底层定位差异

-

京东金融:高频交易效率优先

搭建极简闭环交易链路,行情、买卖、条件单全部支持单页 / 弹窗快速操作,以最短路径、实时数据反馈为核心优势,服务追求便捷、短线高频操作的互联网理财用户。

短板:极致简化的操作链路弱化了风险提示权重,容易诱导用户冲动交易,风险约束力度偏弱。

-

招商银行:风险管控与投资者教育优先

采用多层漏斗式分流设计,功能入口分散、操作链路拉长,依靠适度操作阻力倒逼用户理性决策,是传统银行强合规、稳风控基因的直观体现,适配长期、低频、保守型理财人群。

短板:分层入口造成页面逻辑割裂,跳转频繁、术语不统一,打断操作连贯性;交易辅助工具偏少,无法满足精细化投资需求。

额外体验吐槽

京东金融存在一处细节体验缺陷:开启金价报价浮窗后,切出 APP 回到桌面再重新进入,会强制暂停后台音乐播放,对多任务使用场景十分不友好。

再次提示:本文仅为 UI/UX 产品设计层面分析,不构成任何理财、交易操作建议,投资有风险,入市需谨慎。